2020-10-14 09:21:28 来源 : 中国经济网

蛋种鸡养殖业对疫情等外部风险因素抵抗能力较差,同时还面临环保政策、国际贸易政策等因素带来的挑战。而偿债能力不强、与关联方关系繁复等情况,亦使得晓鸣农牧IPO压力重重

新冠肺炎疫情对食品领域全球化影响不断加剧,叠加贸易环境变化,国家粮食安全成为一个重要议题。蛋鸡产业作为畜牧业的重要组成部分,一直以来也备受关注。经历四个阶段发展后,中国蛋鸡产业养殖模式目前已形成“一体化生产基地模式”“公司+农户”“专门化养殖场(户)”并存的模式,蛋鸡养殖模式的发展促进了蛋鸡养殖水平的不断提高,目前中国蛋鸡行业已基本完成了良种化、专业化、设施化和市场化,形成了较为完善的业内分工体系。

生长于宁夏回族自治区的宁夏晓鸣农牧股份有限公司(下称晓鸣农牧)是目前中国蛋鸡养殖行业市场占有率较高的公司之一,该公司曾于2014年10月在全国股转系统挂牌,并引入了大北农、正大集团等强劲资本。近日,该公司转战创业板IPO,保荐机构为华西证券。

据招股书介绍,晓鸣农牧是集祖代和父母代蛋种鸡养殖、蛋鸡养殖工程技术研发、种蛋孵化、雏鸡销售、技术服务于一体的“引、繁、推”一体化科技型蛋鸡制种企业。该公司主要产品为父母代种雏鸡和商品代雏鸡及其副产品、商品代育成鸡。主要经营的蛋种鸡品种包括海兰褐、海兰白、海兰粉(中试阶段)、罗曼褐、罗曼粉,全部为国外引进品种。

本次IPO,晓鸣农牧拟募集资金6.02亿元,其中2.25亿元用于阿拉善百万种鸡生态养殖基地项目、2.68亿元用于阿拉善种鸡养殖场建设项目、0.58亿元用于闽宁养殖基地建设项目、0.51亿元用于蛋鸡产业研究院建设项目。

纵览晓鸣农牧和蛋鸡养殖行业近年来销售数据可以发现,该行业对疫情等外部风险因素抵抗能力较差,销量和营收对外因反应十分敏感,波动性大。除此之外,还面临环保政策、国际贸易政策等因素带来的挑战。同时,晓鸣农牧招股书亦反映出其存在偿债能力不强及与关联方关系繁复等问题。

抵抗外部风险能力弱

禽类疫病是制约家禽养殖业发展的瓶颈之一,也是家禽养殖业中公认的重大风险。随着全球经济和国际贸易一体化的发展,国内蛋鸡行业疫病防控面临着更加严峻的挑战。重大疫病一旦出现并大面积传播,将给公司生产经营带来较大影响。2013年、2017年行业暴发禽流感,晓鸣农牧在禽流感暴发当年的净利润较上一年度均有所下降,2017年净利润更是一度成为负值。

禽类疫病的损害主要表现为自有蛋种鸡发生疾病给公司带来直接经济损失;家禽养殖行业暴发大规模疫病,提高公司在疫苗接种、紧急免疫隔离带建设等防疫措施的投入,进而提高公司经营成本;以及行业内重大疫病的发生和流行影响公众对禽产品的需求量三个方面。

此外,当面对疫病和公共卫生事件等突发因素时,大多数蛋鸡养殖经营者的抗风险能力弱,市场预判能力不足,往往根据鸡蛋当前的市场行情决定补栏或空栏。这种滞后的市场行为直接导致鸡蛋价格周期性地发生较大幅度波动,进而影响公司商品代雏鸡的销售价格。

而从原料价格方面来看,该公司建有单独的饲料加工厂,饲料原料中玉米、豆粕所占比重较大,玉米和豆粕的价格受国家农产品政策、国内与国际市场供求状况、运输条件、气候、自然灾害等多种因素的影响。一旦玉米和豆粕市场价格大幅上升,一方面会提高公司单位生产成本,导致毛利率下降;另一方面,蛋鸡“小规模、大群体”的产业现状,使得市场上的多数蛋鸡饲养者抗风险能力较差,玉米、豆粕价格的大幅上升,将压缩下游养殖户的利润空间,降低其养殖的积极性,进而减少公司产品的市场需求量,从而影响公司经营业绩。

招股书中披露,目前世界范围内的优质原种鸡种源主要控制于欧美少数几家育种公司手中,为了保证产品质量、市场认可度,晓鸣农牧引种扩繁的品种均从国外进口。目前,该公司将美国海兰国际公司作为重要的祖代蛋种鸡供应商,在祖代蛋种鸡引种方面对该供应商存在一定程度的依赖,一旦美国海兰国际公司由于疫病或其他原因减少或停止输出祖代蛋种鸡,将对其业务造成重大不利影响,该问题也成为本轮问询重点之一。

除上述风险点外,环保政策风险也是晓鸣农牧面临的一个重要问题。蛋鸡养殖过程中的污染物主要是畜禽饲养过程中产生的废气、粪便、污水等。近年来各级政府对于环境保护问题日益重视,先后制定了日益严格的环保标准及规范。2018年该公司就因养殖场区未建设配套污染防治设施,产生的污水直接排放到未采取防渗漏措施的坑体受到永宁县环境保护局行政处罚。

随着业务规模的不断扩张及相关监管政策的持续趋严,该公司环保压力将逐步增加,一旦发生环保违规事项,公司存在被政府监管部门处罚、责令整改的可能,进而影响公司正常生产经营。

晓鸣农牧禽流感暴发年收入及净利润变化情况

数据来源:公司招股说明书

盈利水平波动明显

《投资时报》研究员在查阅晓鸣农牧2020年半年报时注意到,2020年上半年该公司实现营业收入2.81亿元,较上年同期增长20.85%;营业利润0.34亿元,较上年同期下降22.40%;利润总额0.32亿元,较上年同期下降27.84%;归属于挂牌公司股东的净利润0.32亿元,较上年同期下降30.13%。

对于公司增收不增利的表现,晓鸣农牧解释称,受新冠疫情影响,雏鸡产品售价在较长时间保持低位运行,产品毛利率下降;其次,部分地区封锁道路、物流受阻增加了公司产品交付成本和客户沟通成本,销售费用上升;第三,疫情期间公司生物安全体系、防疫抗疫措施进一步加强,相应公司管理费用和研发费用有所增加。

这是2017年禽流感以来该公司盈利水平的又一次下降。《投资时报》研究员查阅招股书注意到,虽然2017年至2019年(下称报告期)该公司毛利率呈增长趋势,但除规模化生产导致的成本下降是可控因素之外,商品代蛋鸡存栏量不足和非洲猪瘟影响带来的鸡蛋价格持续上涨,从而使得公司商品代雏鸡销售单价随之上涨等均为客观因素带来的增收。可以说,晓鸣农牧盈利水平多受制于外界不可控因素,而外因的不可预见性或为公司盈利波动明显的主要推手。

另外,报告期内晓鸣农牧综合毛利率分别为13.23%、22.19%和38.48%,2018年和2019年低于同行业其他上市公司平均水平5个百分点左右。综合毛利率的增长强劲力未与行业展现出一致趋势。

偿债能力略显不足

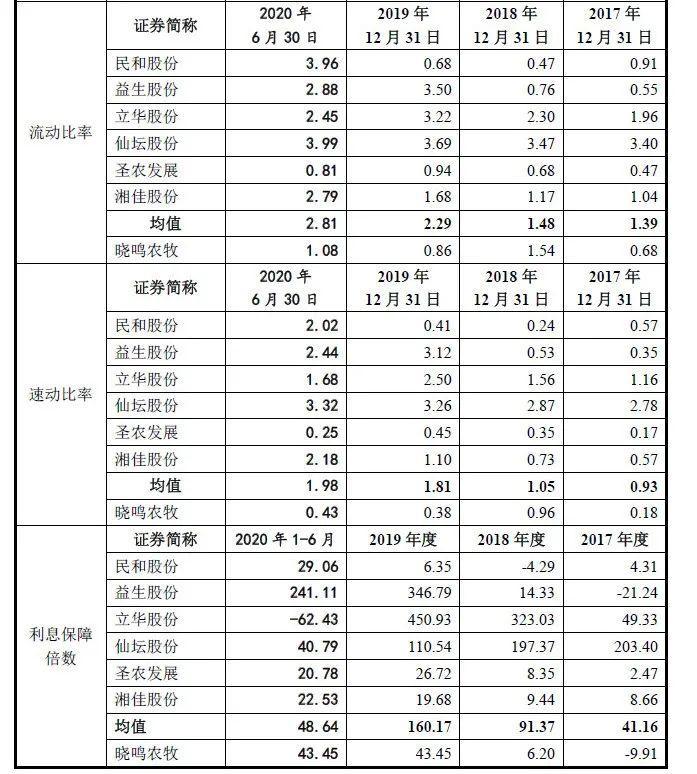

报告期内,晓鸣农牧流动比率分别为0.68、1.54和0.86,速动比率分别为0.18、0.96和0.38,均低于同行业上市公司平均水平。且由于该公司目前正处于发展期,规模快速增长使得其对营运资金需求增加,同时,固定资产投入增加又导致期末流动资金减少,因此流动比率和速动比率不及同行业平均水平。

报告期内,该公司利息保障倍数分别为-9.91、6.2和43.45,远低于同行业上市公司平均水平。由于公司自有资金不足以支撑快速增长的固定资产投资需求,该公司使用了银行借款及优先股等融资渠道,产生了利息费用,而公司投资项目产生的收益还未达到对息费充足覆盖的程度。

从流动比率、速动比率和利息保障倍数来看,晓鸣农牧偿债能力欠佳,资金方面亦存在抗风险能力不足的情况。

晓鸣农牧偿债能力与同行业上市公司比较

数据来源:公司招股说明书

与关联方关系错综复杂

根据晓鸣农牧对问询的回复,目前该公司共有2名三类股东,分别为契约型基金辰途产业和契约型基金永柏联投,而永柏联投已处于失联状态。该公司表示,根据中国证券登记结算有限责任公司出具的《前200名全体排名证券持有人名册》上记载的永柏联投的联系方式,无法与永柏联投取得联系,通过实地走访亦未找到相关办公场所,未能取得永柏联投的相关协议、合同,无法对其进行核查。

此外,晓鸣农牧与关联方存在大量采购和销售行为。该公司关联采购主要为向大北农及其控制的各子公司、正大集团内各关联方采购饲料、疫苗等,报告期内,关联采购合计金额分别为1527.74万元、1291.38万元和1612.52万元,占当期营业成本的比重分别为6.21%、4.33% 和4.86%。该公司关联销售主要为向正大投资及其他正大体系内各子公司销售商品代雏鸡。报告期内,晓鸣农牧关联销售合计金额分别为638.21万元、1075.17万元和1465.55万元,占当期营业收入的比重分别为2.25%、2.8%和2.72%。

不仅如此,报告期内,晓鸣农牧还存在客户与供应商、客户与竞争对手重叠的情形。其中,新疆正大食品有限公司(下称新疆正大)既是公司客户,也是供应商及竞争对手,该公司同新疆正大既有商品代种蛋销售业务又有委托加工的劳务采购。

而该公司父母代种雏鸡客户也存在同时是公司竞争对手的情况,众多中小规模的父母代蛋种鸡养殖企业主要产品为商品代雏鸡,与公司为竞争关系。受限于养殖场数量和规模,晓鸣农牧自产的父母代种雏鸡无法全部自行养殖,未自行养殖的部分会向中小规模的父母代蛋种鸡养殖企业销售,以收回生产成本。因此,父母代养殖场既是公司的竞争对手又是其客户。

如此错综复杂的关系引来监管关注,问询中要求晓鸣农牧对此类交易合理性及是否存在利益输送等问题进行详细解释。

瞭望财经网 版权所有

Copyright (C) 1997-2019 www.lwgcw.com, All Rights Reserved

客户服务、商务合作、投诉联系:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息