2021-11-12 10:40:08 来源 : 投资者网

11月5日,据公司官网发布,体外诊断试剂及仪器生产商郑州安图生物工程股份有限公司(下称“安图生物”,603658.SH)与浙江普施康生物科技有限公司(下称“普施康生物”)签署战略合作协议,双方将在即时检测(POCT)领域开展全方位合作。

POCT,是Point Of Care Testing的缩写,指在病人临床检测后,利用便携式分析仪器及配套试剂即刻进行分析,快速得到检验结果的一种病理检查新方式。安图生物表示,双方正式启动战略合作,未来将充分利用各自的技术和渠道优势,为用户提供性能价格比、品质价格比更优的产品和服务,推动POCT技术快速发展。

不过,该消息对提振安图生物股价的作用似乎不大。11月8日,合作签约后的首个交易日,安图生物报收54.88元,较11月5日股价下跌4.5%。而自今年初以来,该公司股价已回调近50%。

前三季度业绩稳步增长

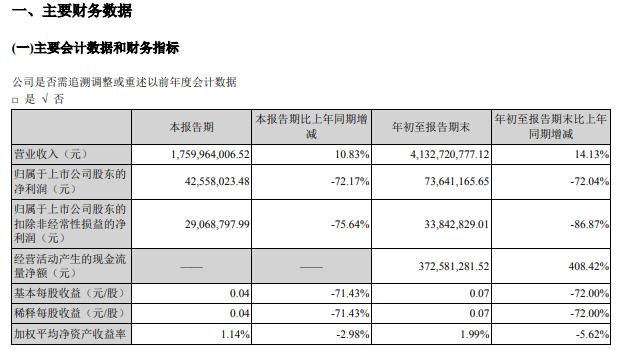

10月26日发布的三季报显示,安图生物今年第三季度的营业收入为10.18亿元,较去年第三季度的8.42亿元同比增长21%;归母净利润为3.04亿元,较去年第三季度的2.4亿元同比增长26%。

总体来看,安图生物今年前三季度的营业收入和归母净利润分别为26.95亿元和7.17亿元,同比增加32%和39%,整体表现良好。

(数据来源:公司三季报 安图生物净利润明细)

据公司官网介绍,安图生物专注于体外诊断试剂和仪器的研发、制造、整合及服务,产品涵盖免疫、微生物、生化、分子等检测领域,自成立以来,公司主营业务未发生明显变化。业务收入方面,据中报显示,截至今年6月底,试剂收入在安图生物主营收入中的占比超过80%,仪器收入的占比约为13%,其余来自维保收入等。

(数据来源:公司三季报 安图生物主营业务构成)

对于业绩增速,西部证券表示,虽然有集采、疫情及7月郑州水灾等因素影响,安图生物三季度营业收入增速仍超过20%,这与该公司的原材料自给率高于行业水平有关。

海通证券则认为,安图生物三季度归母净利润的增速快于营业收入,得益于公司维持了稳定的销售费用率,加上高效的经营管理制度,使得管理等相关费用率有一定的下降,从而保持盈利能力稳定。

西部证券还认为,全自动聚合酶链反应检测系统(PCR)的推出将会增厚安图生物的试剂销售收入,切入分子诊断领域有望贡献业绩增量,发光机存量的提升则为公司未来业绩提供支撑。西部证券预计称,该公司2021年-2023年的每股收益(EPS)为1.76元、2.36元和3.06元。截至三季报末,安图生物的每股收益为1.22元。

不过,西部证券和海通证券在研报中也提到,行业政策风险、疫情发展不确定性等因素都可能对安图生物的未来业绩造成影响。

股价年内回调近五成

安图生物今年业绩持续增加的同时,股价却跌跌不休,较历史最高点下跌约60%,今年年内回调近五成。

Wind数据显示,安图生物于2016年9月1日上市,是国内首家在A股主板上市的体外诊断生产企业。该公司的股票发行价为14.58元,上市首日上涨44%,收盘价为21元。

(数据来源:Wind 安图生物近一年股价走势)

随后数年,安图生物的股价一路上涨,并在2020年11月创下138元的历史最高价。进入2021年,安图生物的股价没能进一步走强,反而一直处于跌势,并在今年9月创下47.8元的年内最低价,较最高点下跌了65%。Wind数据显示,截至11月10日,安图生物报收56元,较今年年初的112元回调近50%,市盈率34.56倍,公司总市值为327亿元。

安图生物股价持续走低,一方面与其所属的医疗器械板块板块下行有一定关系。Wind数据显示,该板块今年以来下跌超过15%,特别是今年下半年回调超过30%。另一方面,有观点认为,安图生物今年股价持续走低,与其估值过高有关。财务数据显示,安图生物的估值从2020年初的40倍升至年末的96倍,同期公司营业收入只增长11%,归母净利润下降3.4%,公司业绩与估值不匹配,导致2021年股价严重回调。目前,安图生物34.56倍的市盈率与行业中值(34倍)持平,也被认为是该公司股价稳企甚至开始回升的原因之一。

(数据来源:东财Choice 安图生物估值与行业比较)

安图生物今年以来一路向下的走势,让不少投资者很无奈。有投资者在互动平台表示,“100元抄底兜不住,80元躺在了半山腰,50元再补仓还有没有希望?”还有投资者认为,这个时候更要“稍安勿躁,珍惜每一次危机,医疗器械ETF标的指数最新估值仅30倍,是同类指数中的估值洼地。这个位置布局医疗器械的胜率很大,投资就是要做胜率大的事情”。

(数据来源:公司三季报 安图生物近一年股东人数变化)

值得注意的是,虽然安图生物股价持续下跌过程中,散户接盘人数在增加。据三季报披露,安图生物2020年末股价在百元之上的时候,公司股东人数为1.31万户,到今年9月股价“腰斩”之时,股东人数增至4.33万户,年内增长2.3倍。

体外诊断行业前景较好

虽然安图生物的股价低迷,但从其所属的体外诊断(IVD)行业来看,市场前景仍较好。

体外诊断,是指在人体之外,通过对体液、细胞、组织等各种人体样本进行检测,获取临床诊断信息,进而判断疾病或机体功能的产品和服务,国际上统称为 IVD(In Vitro Diagnostic)。目前,体外诊断主要包括POCT、血液诊断、分子诊断、微生物诊断等多个细分领域,是临床诊断信息的重要来源,为医生治疗及用药提供参考。

而自新冠肺炎疫情爆发以来,体外诊断在抗疫工作中发挥了重要作用,成为了最常用的防疫手段。国家在2020年后相继出台的各项政策,也助推了体外诊断行业的发展。

中商产业研究院《2021年中国体外诊断行业市场前景及投资研究报告》显示,今年我国体外诊断行业的市场规模将突破800亿元。此外,受国内老龄化趋势加剧、分级诊断推进及国家鼓励体外诊断国内产品替代进口产品等因素影响,国内体外诊断的需求持续增长,预计2025年市场规模有望超过1570亿元。而在生活快节奏的影响下,操作简单、报告结果及时的看病方式也越来越受到用户青睐,这将推动POCT的发展。

国金证券研究报告表示,目前医疗板块的整体基本面依然强劲,景气度较高的器械、CXO、医疗服务等领域的长期逻辑仍然向好;在股价持续调整,估值压力得到释放后,高景气度板块仍是核心布局方向。这种情况下,股价年内“腰斩”又签下战略合作的安图生物会是一个“黄金坑”吗?投资者正在拭目以待。(思维财经出品)

(《投资者网》大健康行业组 张伟)

瞭望财经网 版权所有

Copyright (C) 1997-2019 www.lwgcw.com, All Rights Reserved

客户服务、商务合作、投诉联系:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息