2020-03-17 16:51:33 来源 : 证券时报网

全球资本市场动荡下,A股出现了一定程度的补跌。震荡加剧之际,有哪些新投资方向值得关注。

国信证券认为,除去补跌因素之外,3月16日A股大跌可能还受到MLF利率不及预期带来的负面情绪影响。此前市场预期央行将降低MLF利率引导LPR利率下行,特别是在15日美联储宣布降低联邦基金利率目标区间至0%至0.25%之间,并启动7000亿美元量化宽松计划后,市场高度关注MLF利率是否将跟随下降。而此次3.15%的MLF操作利率与此前持平,并未跟随美联储降息,显然低于市场预期。在全球普跌的情况下,A股市场较难独善其身,大概率会伴随海外市场的大跌而出现一定的调整。

光大证券给出当前配置的三个方向:①高股息标的。在市场震荡时期,高股息板块跑赢大势的胜率较高;②作为逆周期抓手的纯内需标的。2020Q1是中国经济的至暗时刻,受伤害最大的是日常消费;2020Q2有可能会是海外经济的至暗时刻,进出口总额占中国GDP的31%,伤害的是外需依赖度比较大的企业,在这样一个背景下,日常消费和外需都难以成为未来一个季度的希望,投资与汽车是启动冰封经济的相对可靠的抓手,建议关注新老基建、汽车和地产;③着眼于下半年,可以考虑储备消费品里面的价值股。

中金公司认为,在低利率、需求整体偏弱的环境下,建议关注四类行业及个股:在低利率、需求偏弱背景下收入仍能维持一定增长的行业,部分大消费相关的行业还平稳增长,包括必须消费、医药、科技、可选消费等。这类行业全球利率走低并持续后在国内及海外市场中的长期表现领先,逢低吸纳一般获得长线超额收益;行业相对稳健、估值不高且分红收益率较高的股票,在低利率环境中能获得一定稳定收益;上游价格偏低迷而节约成本但需求总体相对稳定的行业:包括公用事业、基础设施等;受益于低利率带来的资产交易活跃的行业:券商、地产等。

下跌期间关注高股息机会

从全球范围看,市场下跌期间增加高股息标的配置,是获得长期超额收益的机会。高股息板块相对收益很大程度上受利率影响,在经济增速放缓、通胀和利率持续下行的过程中,坚持分红、股息率超过无风险利率的公司更能吸引价值投资者。

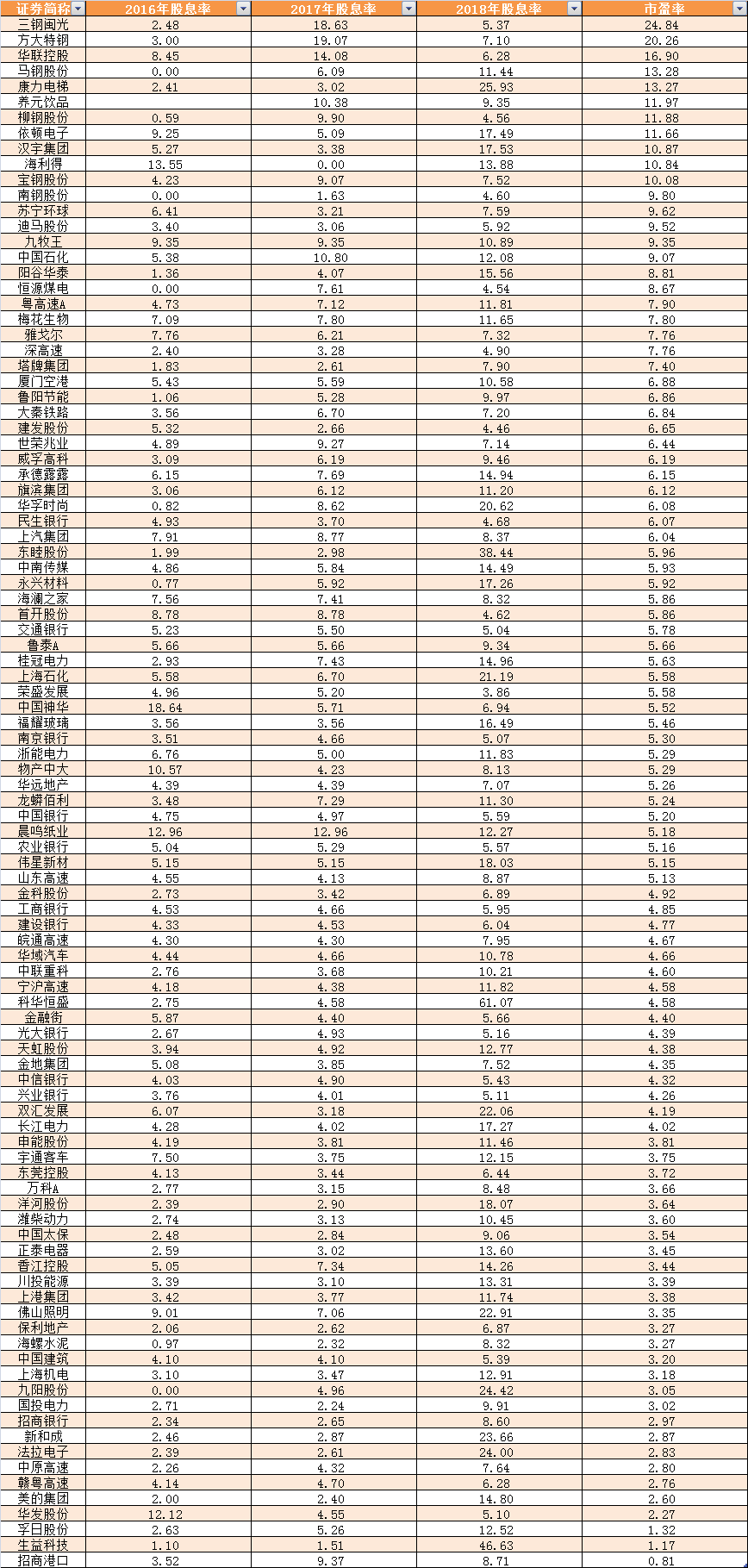

WIND数据显示,A股市场常见的跟踪高股息的指数有中证红利 (000922),中证红利指数以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成分股,采用股息率作为权重分配依据,以反映A股市场高红利股票的整体表现。其2016年-2018年股息率分别为3.30%、3.99%、4.37%,股息支付率分别达到36.48%、34.13%、34.63%。

数据显示,成分股中,塔牌集团、汉宇集团、阳谷华泰、方大特钢目前已公布2019年分红预案,其中塔牌集团每10股派5.50元(含税),折合每股派息0.55元,以昨日收盘价计算,股息率达4.78%。

另外数据显示,目前已有100余家公司公布2019年报现金分红方案,按昨日收盘价计算,广汇物流、佳士科技、济川药业塔牌集团、永新股份、阳谷华泰、中信特钢股息率超过4%。广汇物流、佳士科技、济川药业股息率均在5%以上。

100只成分股,最新动态市盈率98只在20倍以下,已有27只公布业绩快报,康力电梯、金科股份、生益科技、保利地产、孚日股份、华发股份、荣盛发展、招商银行、鲁阳节能、龙蟒佰利、光大银行、世荣兆业每股收益同比增长超过10%。

逆周期板块

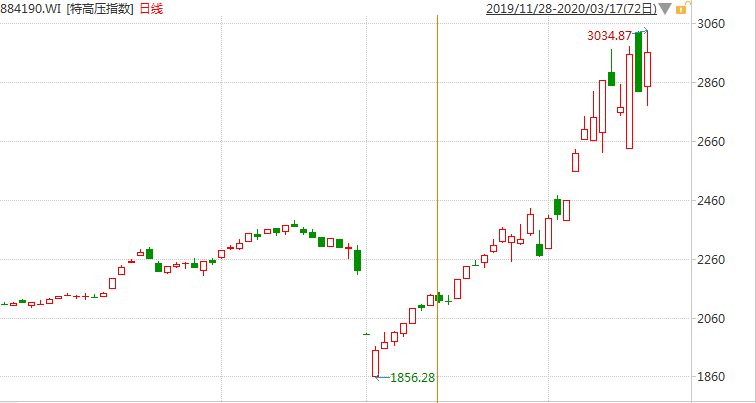

逆周期的受益板块特高压近期表现出色,今日再涨5%,3月以来累计涨幅近30%。

逆周期板块中,除了特高压,工程机械、轨道交通、水泥、电梯、立体停车等细分行业近期也获得机构关注。

万联证券认为,在疫情的冲击下,基建对稳经济和吸纳就业的作用凸显。从基建的需求端来看,我国的基建“补短板”空间较大;从融资端来看,2020年专项债加速发行且用于基建项目的比例明显提升,基建投资的资金面相对宽松。2020年基建投资相关政策的发力空间较大,在新冠疫情、专项债等变量的影响下,2020年基建投资增速有望回升至10%左右。

招商证券表示,坚定推荐工程机械、电梯、立体停车等逆周期调节板块。1,2月挖机销量出现明显下滑,但工程需求仅仅是延后,并未消失,销售旺季可能延迟到4,5月。在出口、消费受冲击的背景下,基建将成为稳增长的重要抓手,无论是新基建还是老基建,对于工程机械设备均有拉动,近期的财政支持(债券发行力度),政策吹风也纷纷上马,对于工程机械全年需求并不悲观。三一、徐工、中联等主机厂估值依然较低,将是确定性最大的机会,继续重点推荐三一、中联、起重机龙头、恒立、艾迪。老旧小区改造带来的投资机会主要集中在立体停车设备(解决日益增长的汽车消费,与老旧小区落后时代的停车配套之间的矛盾)和加装电梯(解决行动不便的老年人,与老旧小区落后的手扶楼梯之间的矛盾),推荐立体停车设备稀缺标的五洋停车,电梯行业弹性品种康力电梯,以及广日股份、上海机电。

华西证券认为,轨道交通建设逆周期调节作用凸显。判断全年随新基建拉动投资预期逐渐释放,全年轨交投资额大概率重回8000亿元高位。同时随轨交通车里程基数增加,未来几年有望打开轨交存量市场。

国盛证券认为,随着海外疫情升级和加大应对措施,国内稳增长的措施力度也将逐渐加大,需求和供应链主要都在国内的建材板块整体受益。此前政治局会议提出“发挥好有效投资关键作用”,基建仍是重要方向,短期来看基建链条预期弹性更加大一点,短期建议关注水泥(冀东、海螺等)、防水材料(雨虹、科顺、凯伦)、建筑五金(坚朗五金)以及受益新基建轨交建设的铁路轨枕(三维股份)等细分板块。

关键词: 投资方向

瞭望财经网 版权所有

Copyright (C) 1997-2019 www.lwgcw.com, All Rights Reserved

客户服务、商务合作、投诉联系:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息