2020-03-06 10:57:55 来源 : 消金时代

近期,消金时代发现,互联网汽车平台汽车之家近期联合平安普惠推出新贷款产品——家有钱。

信息显示,家有钱额度最高50000元,日息万3.3,要求征信无严重逾期即可。

据介绍,家有钱产品为邀请制,如为受邀请用户,在汽车之家App“我的”页面”中,“我的钱包”将显示为“家有钱额度”,非受邀用户则显示为“信用额度”。根据介绍家有钱产品区别于汽车之家原有借款产品,放款迅速,且该产品不要求用户必须有车,只要有入口即可尝试。

消金时代尝试借款,但遗憾的是,相应页面仅显示为信用额度50万元,未被邀请。

汽车之家涉足贷款、保险、分期购车等业务

汽车之家成立于2005年,最初是一家内容垂直类汽车网站,官网显示,其累计激活用户数达4.3亿,主App日均独立用户访问数达1385万,是全球访问量最大的汽车网站。

2016年中国平安以16亿美元收购汽车之家47.4%的股权,汽车之家由此改姓“平安”。

随着业务的逐步展开,汽车之家不再满足于媒体属性,于2014年正式推出电商平台车商城及汽车金融业务。在平安入主不久后,汽车之家提出“4+1”发展战略,建设“车媒体、车电商、车金融、车生活”4个圈,从“基于内容的垂直领域公司”转型升级为“基于数据技术的汽车公司”1个核心,如今汽车之家已取得一定成效,但离目标还有一段距离。

目前汽车之家金融业务通过旗下品牌——家家金融开展,主要有贷款、保险、分期购车等业务。

从现有产品来看,汽车之家的金融业务与平安关系密切。贷款、保险业务主要通过与平安合作,如保险业务直接跳转至平安车险页面,其贷款产品新一贷来自平安银行,目前已停止放款的平安普惠i贷同样来自平安。

汽车之家还有车辆抵押贷车主贷,由多家合作金融贷款机构提供。

分期购车业务则为福特、本田、雪铁龙等品牌汽车提供分期付款服务。根据家家金融官网,其合作机构有东风金融、北汽财务、长城汽车金融、一汽汽车金融等。

汽车之家曾利用流量推出过贷款超市,2019年8月的媒体报道显示,其合作极速熊猫、乐卡借钱(乐信旗下)、新浪浪小花、万e贷(万达旗下)、猎豹贷款、树融贷等19家现金贷产品,不过目前该贷超已下线。

此外,消金时代注意到,汽车之家正在高薪招聘汽车金融业务负责人,月薪80K-100K,该岗位职责要求依据公司整体发展战略及目标,统筹负责金融相关业务的规划与实施。

保险合规专员、高级经理(金融产品运营方向)、前端开发工程师——汽车金融部等职位也在招聘中。

由此来看,汽车之家可能有意组建汽车金融团队,由此前的导流转向自营,发力金融业务。

汽车寒冬来袭,媒体业务承压

近年来汽车市场表现低迷,2018年中国汽车市场销量出现28年以来首次同比下降,2019年销量继续下滑。

作为全球点击量最大的互联网汽车平台,汽车之家也随之受到一定影响。

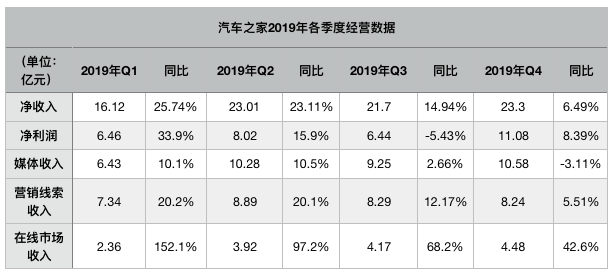

根据汽车之家财报数据,2019年全年汽车之家营收为84.2亿,同比增长16.4%,净利润为32亿元,同比增长10.28%,两个数据增速均较2018年有明显下滑。

2019年各季度数据显示,汽车之家营收表现相对较稳定。但自2019年第一季度起,其收入同比增速快速下滑,至2019年第四季度,收入同比增速已下滑至6.49%。

净利润方面,就同比变化来看,2019年前三季度,其净利润增速逐步下滑,2019年第四季度该增速才由负转正。

(图注:数据来自汽车之家财报)

汽车之家主要有媒体、营销线索、在线市场三部分收入,其中,媒体业务、营销线索业务是汽车之家的主要收入来源。

但前两项支柱业务收入增速基本处于下滑趋势,2019年第四季度,汽车之家媒体收入达10.58亿元,占总营收的45.41%,同比下滑3.11%,在前三季度该业务同比增速分别为10.1%、10.5%、2.66%。营销线索收入8.21亿元,约占总营收的35.24%,同比增长5.51%,在前三季度该业务同比增速分别为20.2%、20.1%、12.17%。

作为收入支柱的媒体、营销线索业务似乎已触及业务增长天花板,这对汽车之家而言无疑是一大压力。

金融业务尚未崭露头角,转化率是重要因素

相对前两项业务,汽车之家在线市场业务在2019年表现出极快的增长速度。根据财报,在线市场收入就包括了数据产品、汽车金融业务等相关收入。

2019年第四季度,汽车之家在线市场收入4.48亿元,同比增长42.6%,财报提及,该收入增长主要由于数据产品贡献收入增加。

该数据产品指的是,2019年年中汽车之家面向汽车制造商推出的,利用公司内容和大数据能力提高新车型的市场认知度的服务。截至2019年12月底,已有13家汽车制造商签署了这项新服务。

但这也意味着,汽车之家的汽车金融业务似乎仍未崭露头角。

众所周知,汽车金融市场因其价值和潜力,吸引了众多机构入场,如持牌汽车金融公司、银行、汽车厂商财务公司等机构,互联网汽车平台也多为持牌机构提供补充和辅助。

而相对于持牌机构,流量转化率、用户购车习惯等是制约互联网汽车平台金融业务开展的重要因素。

根据一份《2019中国汽车消费趋势调查报告》,4S店依然是消费者购车主流渠道,81%用户从4S店购买新车。贷款方面,网络渠道汽车消费信贷率回落至三成,汽车金融公司及银行传统信贷仍是主要的信贷渠道。

作为互联网汽车平台中的老牌玩家,汽车之家同样面临这一困境,虽然早期媒体服务为其积累了大批用户及潜在消费者,但汽车之家所提出的4个圈发展战略,车金融目前仍是其弱项。

整体而言,汽车之家的主营业务中,媒体、营销线索已近天花板,数据产品有较大增长空间,金融方面,或许全面了解汽车消费者的需求,有针对性推出用户需要的金融产品,汽车之家才能将车金融的“圈”画完整。

赞0

瞭望财经网 版权所有

Copyright (C) 1997-2019 www.lwgcw.com, All Rights Reserved

客户服务、商务合作、投诉联系:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息