2021-09-03 10:47:59 来源 : 智通财经

2021年的中报业绩基本上已经披露完毕,在众多的上市公司中,靠明星单品“优形”出圈的凤祥股份(09977)也于8月27日发布上半年业绩。

先来看业绩。财报显示,凤祥股份2021年上半年营业收入19.69亿元,同比增长3.5%。尽管上半年公司的营收增速并不高,但仔细来看,公司的大单品“优形”系列大放异彩,并且白羽鸡也将迎来周期底部反转。

产品符合消费需求,优形系列营收大增近2倍

随着人们对健康的追求增加,更多品牌附加值和溢价空间的鸡肉深加工制品备受关注,作为鸡肉深加工龙头企业,凤祥股份的“优形”系列深受消费者喜爱,上半年公司“优形”系列产品的销量大增也证实了这一点。

2021年上半年凤祥股份的“优形”系列产品实现销售收入2.38亿元,同比大增195%,该数据已经超过2020年优形品牌全年收入。并且,“优形”系列产品占新零售的总收入也达到了51.4%,其中,线上收入1.43亿元,同比增长247.4%,占公司线上收入的59.5%。

细分来看,优形系列产品中,鸡胸肉单品占比从去年同期的18.7%提升至46.7%,同比增长209.1%;蛋白棒单品占比从去年同期2.9%提升至4.3%,同比增长86.8%。凤祥系列产品中低温即食鸡腿产品收入同比增长485.9%。

进一步来看,“优形”的爆火不是偶然。一方面,我国鸡肉深加工制品领域处于快速扩张时期,而公司主打低脂、美味、即食,且满足消费者多元化的消费需求,正由高端鸡胸肉产品扩充到“低负担”肉制品,进一步打开成长空间。另一方面,凤祥股份非常注重与消费者共情,营销端频频出圈。

积极把握百亿深加工鸡肉蓝海市场

具体来看,与生鸡肉制品相比,深加工鸡肉制品能够为不同消费者群体量身定制、更好地控制营养成分、且即食深加工制品符合快节奏生活、愈加受追求便利的年轻一代消费者欢迎。

此外,禽流感的全球爆发打击了对活鸡鸡肉的整体需求,大众消费者亦转向深加工鸡肉制品。深加工鸡肉制品在欧美、日本等发达国家都深受欢迎,而中国的深加工鸡肉制品市场仍处

于发展阶段,深加工制品仅占全国鸡肉消费总额的14%,远低于发达国家40%-70%的平均水平。

因此,与海外国家相比,国内深加工鸡肉制品市场发展潜力较大,尤其是新冠疫情也加速了我国餐饮业与便利店餐饮系统的品质升级,对深加工鸡肉制品的需求比例也相应有所提升。2019年我国的深加工白羽鸡肉制品市场规模达到242亿元,过去5年年复合增长率达到14.1%。

从行业竞争格局来看,我国鸡肉制品行业较为分散,鸡肉制品市场CR5为9%,而猪肉制品行业CR4约为30%,可见当前国内鸡肉制品前几大企业仍有较大的市场提升空间。

可以说目前国内的深加工鸡肉制品市场仍处于蓝海市场,凤祥股份推出的“优形”系列产品很好的满足市场需求,在这足够大的市场环境下,凤祥股份也积极把握住了。

作为最早推进“生变熟”发展战略的公司,几年来,公司决心转型升级,实施“123”发展战略,通过“一个基础,两大市场,三驾马车”发展战略,不断加大深加工食品比重,不断拓展零售业务,建立中国领先的鸡肉品牌。凤祥股份2021年上半年生熟产品比例进一步优化。报告显示,凤祥股份上半年深加工鸡肉食品业务实现营收10.47亿元,营收占比大幅上升到53.2%。

在渠道方面公司未来将继续把战略重点放在下游,优先追求新零售业务的快速扩张。

“三驾马车”中指出,公司将通过线上线下协力的方式,重点发展新零售业务,通过在线电商服务、线下便利店及精品商超等渠道直接向消费者提供“优形”、“凤祥食品”等品牌产品;同时借助多年服务肯德基、麦当劳的经验,顺应采购标准升级趋势,向餐饮行业与便利店系统的优秀企业提供优质的团购或集采产品。

2021年上半年,凤祥股份新零售业务营业收入4.63亿元,同比增长24.1%,营收占比进一步提升到23.5%。

在“三驾马车”的指引下,报告期内,优形线下继续新增与优化便利店合作,不断开拓优质精品商超,已经完成国内121个城市的覆盖,合作门店超过35000家,线下收入增长达140.7%。

618期间,优形蝉联天猫京东双平台品类销冠,天猫旗舰店同比增长246.6%、京东则同比增长59.2%。上半年,优形线上收入速度增长达到了惊人的247.4%。

这一版图仍在扩张。据透露,7月,优形接替奥迪、兰蔻等,成为 “淘宝造物节”最重要的合作伙伴,新客和成交量都逆势剧增;8月,优形与抖音达成重要合作。在其顶级大促“818新潮好物节”中,实现了1569万GMV,并以此登顶“抖音TOP商家榜”。按此推算,优形下半年的线上收入仍有望继续大幅上升。

白羽鸡周期底部反转可期

C端业务快速发力,不仅能提高公司的毛利率,实现稳定的盈利,同时也能对冲白羽鸡价格下跌的风险。值得一提的是,目前白羽鸡行业处于持续亏损状态,而按白羽鸡的周期计算,当前白羽鸡周期底部或已形成,反转可期。

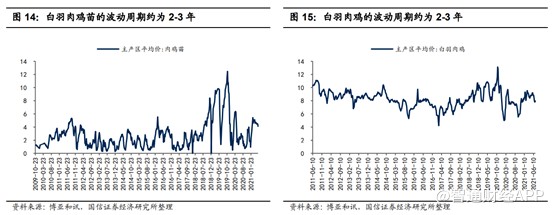

白羽肉鸡苗和白羽肉鸡的价格波动显示,目前我国白羽鸡行业已基本形成 2-3 年的波动周期,2019 年是白羽鸡价格高点,2020 年起由于产能持续处于高位,价格逐步下探。

短期来看,白羽鸡供给短缺,白鸡Q3价格有望回暖。 从供给端来看,2020 年底由于白羽鸡处于周期底部,父母代企业整体去化部分产能,从而导致目前毛鸡供给短缺;当前屠宰场收鸡开工率低也侧面验证该逻辑。

再看需求端,由于去年冬季非瘟疫情抬头导致仔猪数量显著下降,将加大2021Q3 生猪供给短缺,猪价在Q3有望反弹;白羽肉鸡作为猪肉的主要替代品之一,其消费需求也有望在Q3回暖。目前社会鸡冻肉库存维持约 60%的正常库存水平,预计随着猪价后续 Q3 的价格反弹,渠道补充产品库存将使得非洲猪瘟影响更顺畅地传导到白鸡产品价格端,有望提振白羽肉鸡整体市场。

而中长期来看,白羽肉鸡供给有望维持稳定,基本面有超预期的可能性。一方面, 2021 年白羽鸡的养殖存活率相对以往降低接近10%,将持续干扰白鸡产能正常迭代;另一方面,从 2021 年 1-4 月国内白羽祖代肉鸡的引种情况来看,后续引种可能存在持续性收缩,或将提振未来几年的行业景气。

如此来看,目前白羽鸡基本上已经处于周期底部,有望实现反转,而公司在财报中表示,预计 2021 年上半年养殖屠宰产能增长 64%至1.8亿羽,而去年全年公司养殖产能1.1亿羽,屠宰产能约1.2亿羽。如此来看,白羽鸡价格回暖走强,将给凤祥股份带来极大的业绩弹性。

除此之外,公司计划首次公开发行A股,两地上市后融资能力有望增强,为公司养殖加工产能的持续扩张和下游新零售的拓展奠定良好的基础。

瞭望财经网 版权所有

Copyright (C) 1997-2019 www.lwgcw.com, All Rights Reserved

客户服务、商务合作、投诉联系:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息