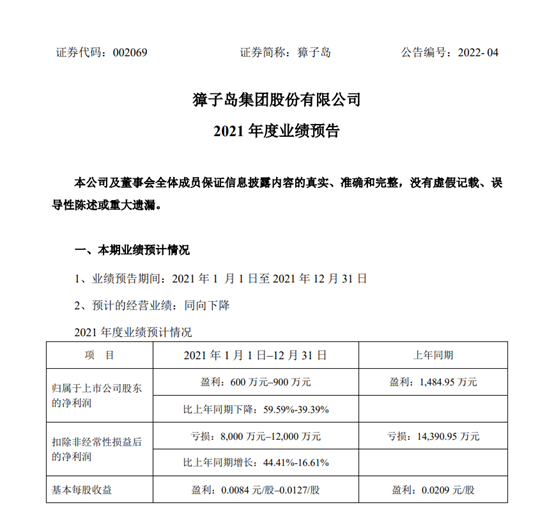

2022-01-21 09:00:44 来源 : 24时财报

上海爱建集团股份有限公司(600643.SH,以下简称“爱建集团”)日前发布公告称,拟以1.28 亿元受让深圳市爱施德股份有限公司旗下全资子公司西藏酷爱通信有限公司(以下简称“西藏酷通”)所持有的华贵人寿保险股份有限公司(以下简称“华贵人寿”)1亿股股份。

据《每日财报》了解,华贵人寿在2021年6月份就经历了一次股权变动。此次爱建集团如若顺利完成受让,将持有华贵人寿10%的股权,位列其股东第四。但此次交易还需华贵人寿具有优先受让权的其他股东放弃优先受让权,并还需取得银保监会或其他派出机构的批准。

所以受让到底能否完成,还具有一定的不确定性。而此次爱建集团之所以有意受让华贵人寿股份,也是想拓展自身的金融业务。毕竟其已经在信托、证券、融资租赁等行业均有所投资,此次若能如愿,也将使其金融业务链条更加完善。

华贵四股东或易主

成立于2017年2月17日的华贵人寿,注册资本为10亿元,总部设立于贵州省贵安新区,是一家互联网平台型保险公司。保险产品层面聚焦30-45岁中青年,以定期、终身寿两类产品为主打。

作为贵州省第一家本土保险法人机构,其股东持股较为分散。截至目前,贵州金融控股集团有限责任公司(以下简称“贵州金控”)持股21%,为华贵人寿第一大股东;中国贵州茅台酒厂(集团)有限责任公司(以下简称“贵州茅台”)持股20%;华康保险代理有限公司持股15%,西藏酷通持股10%。

值得注意的是,在2021年第一季度偿付能力报告中,华贵人寿的第一大股东为贵州茅台,而贵州金控仅持股10%,系第四大股东。但在2021年6月7日,贵州银保监局发布公告称,批准贵州贵安金融投资有限公司(以下简称“贵安金投”)将所持有的1.1亿股股份无偿划转给贵州金控。至此,贵安金投退出华贵人寿股东行列,贵州金控跃居第一大股东。

此次,爱建集团若成功受让西藏酷通所持的1亿股,将成为华贵人寿第四大股东。对于股权转让定价,爱建集团表示将参考近年来市场类似中小寿险公司交易价格,新设中小寿险公司引入战略投资者股权价格普遍在每股1.0-1.1元。

且根据行业通行的“评估价值法”测算,华贵人寿估值范围在11.75-13.96亿元,按10亿元注册资金来算,转让价格应为1.175-1.396元/股。经双方协商,此次股权受让价格为1.28元/股,即受让总额达1.28亿元。

待完善的金融布局

爱建集团的前身为上海爱建金融信托投资公司,成立于1986年8月,在1993年4月26日于上海证券交易所挂牌上市,主要业务包括信托、融资租赁、资产管理与财富管理、私募股权投资四大业务。

在2021年第三季度,爱建集团实现营收约5.55亿元,同比增长37.89%;实现归属于上市公司股东的净利润约2.78亿元,同比下降24.29%。

据悉,爱建集团旗下对外投资38家公司,其中控股上海爱建信托有限责任公司(以下简称“爱建信托”),参股爱建证券有限责任公司(以下简称“爱建证券”),即同时拥有信托、证券两张金融牌照。而且,爱建集团同时还控股上海爱建融资租赁股份有限公司(以下简称“爱建融租”)。

2021年以来,受疫情影响叠加监管办法落地及会计准则调整,信托行业都在面临转型困境。据悉,在2021年爱建信托实现营收23.77亿元,同比下降4%;归母净利润9.3亿元,同比下降23%。

有机构预计,在传统融资类信托业务受到严格压降限制、外部不确定性风险依然较大的背景下,2022年信托公司的盈利能力仍将面临较为严峻的考验。

此外值得注意的是,爱建证券因资管业务违规而屡收罚单。其中,在2020年爱建证券因未按照审慎经营原则、内部控制不完善、经营管理混乱三大违规,而遭责令进行6个月的整改,整改期间暂停资管业务。

至于此次受让,爱建集团表示,符合公司以金融为主业的战略定位,可进一步丰富公司金融业务板块,补充公司金融业务结构,完善公司金融业务链条,提升公司整体的综合实力。

新规之下业绩承压

而爱建集团又为何会选中华贵人寿呢?

从华贵人寿的经营业绩来看,在2017-2020年,华贵人寿实现营收分别为4.76亿元、6.68亿元、11.53亿元、20.47亿元;实现保费收入分别为4.2亿元、6.28亿元、10.49亿元、18.76亿元;净利润分别为-0.78亿元、-1.2亿元、--0.79亿元、-0.68亿元。

可见,自成立以来,华贵人寿的营收和保费收入始终保持增长态势,但却始终处于亏损,但这种表现在寿险行业也十分常见。在爱建集团所发布的公告中,披露了华贵人寿2021年未经审计的财务数据,显示在2021年华贵人寿实现营收11.94亿元,净利润0.31亿元。

据《每日财报》了解,在2021年前三季度,华贵人寿实现保费收入18.64亿元,净利润为2854.87万元。这样看来,在2021年第四季度,华贵人寿有实现微弱盈利,在成立将满五年之际,提前扭亏转盈。

根据华贵人寿所提出的“六年盈、八年平、九年上市”的发展战略三步曲,其已经率先完成第一目标。对此,华贵人寿也表示,未来将坚定互联网发展战略,坚定“产品和服务领先的互联网平台型保险公司”定位,坚定合规经营底线,提高经营管理水平。

但根据2021年10月22日出台的互联网人身险新规,其中要求开展互联网人身保险业务的公司应连续4个季度综合偿付能力充足率达到120%,核心偿付能力不低于75%;连续4个季度风险综合评级在B类及以上等。

据悉,在2021年第一季度、第二季度、第三季度,华贵人寿的核心/综合偿付能力充足率指标分别为168.37%、156.37%、150.06%,风险综合评级始终为B类。虽然现阶段华贵人寿的各项指标符合新规要求,但若继续维持这种下滑态势或将影响其未来业务的发展。

另外,虽然互联网保险近年来发展迅速,但寿险公司想借互联网保险业务超车,特别是盈利,仍然非常难。所以,纵使爱建集团盯上华贵人寿所持的保险金融牌照,但背后的不确定性也应当被留意。对于后续的交易,《每日财报》将持续关注。

(文/每日财报 程意)

瞭望财经网 版权所有

Copyright (C) 1997-2019 www.lwgcw.com, All Rights Reserved

客户服务、商务合作、投诉联系:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息