2020-02-20 16:04:00 来源 : 证券时报网

2月LPR报价出炉,中国人民银行授权全国银行间同业拆借中心公布,2020年2月20日贷款市场报价利率(LPR)为:1年期LPR为4.05%,上次为4.15%;5年期以上LPR为4.75%,上次为4.80%。以上LPR在下一次发布LPR之前有效。

成交额再破万亿 这次有什么不一样?

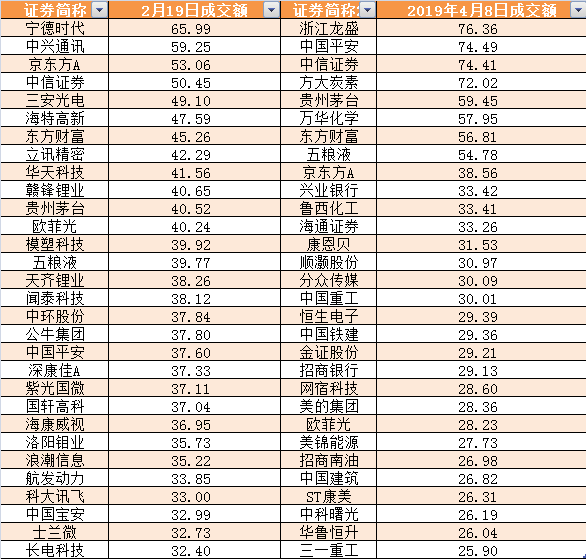

近期市场在3000点关口下方震荡,昨日成交额突破万亿元,但主要股指回调,两市下跌个股占比64.37%。两市成交额上一次站在万亿元上方,要追溯到2019年4月8日。

数据显示,昨日共有35家公司成交额超过30亿元,宁德时代、中兴通讯、京东方A、中信证券成交额均超过50亿元。

而在2019年4月8日,当日成交额超过50亿元的公司分别为浙江龙盛、中国平安、中信证券、方大炭素、贵州茅台、万华化学、东方财富、五粮液。当时成交额超过30亿元的公司只有16只,分别为浙江龙盛、中国平安、中信证券、方大炭素、贵州茅台、万华化学、东方财富、五粮液、京东方A、兴业银行、鲁西化工、海通证券、康恩贝、顺灏股份、分众传媒、中国重工。

昨日成交排名前100公司累计成交2779亿元,211家公司单日成交额超过10亿元,成交排名前200公司累计成交4096亿元。2019年4月8日成交排名前100公司累计成交2,496亿元,共有203家公司当日成交额超过10亿元,成交排名前200公司累计成交3729亿元。

从两次成交对比看,2019年4月8日市场主流热点以金融和消费、周期龙头为主,此次市场则聚焦科技。

短期震荡或与两大因素有关

分析认为,市场短期震荡或与两大因素有关,一是央行昨日公告,“随着央行逆回购不断到期,春节后央行通过公开市场操作投放的短期流动性已基本收回。”或意味着春节以来的超常规投放告一段落。另一个因素则是爆款基金的火爆引发市场高度关注,昨日众多科技股出现回调走势,寒锐钴业、华友钴业等热门股龙虎榜出现机构席位大幅净卖出。

2月底或推出普惠金融定向降准

华泰证券,预计未来政策利率仍有20BP以上降息空间,为企业降低融资成本缓解疫情带来的负面冲击。

中信建投认为,参考非典时期经验,经济受冲击后,货币政策宽松会维持到经济数据明显好转后一段时间,本周LPR操作利率大概率下调。后续从OMO到MLF,从LPR到实体贷款利率的降息传导路径已非常明确。

国金证券认为,新LPR由MLF与银行加点构成,MLF下调以后,LPR下降是确定的。全年来看,货币政策“价”的调控空间相对有限,需要更多关注“量”的变化,以PSL为代表的准财政工具将是重要的关注点。在1月降准的基础上,预计今年再降准2-3次,以PSL为代表的准财政行为将是今年重要的看点之一,预计今年PSL新增规模可能在6000亿元以上,新增资金将重点支持新基建、新型产业以及疫情相关项目等。

长城证券认为,LPR年内有30BP左右调降空间。当前的股债双牛,反映了市场对未来的预期。预计市场将在未来1-2个月逐渐消化新冠状病毒不利影响。

国盛证券指出,当前市场关注重点从疫情控制转向复产复工,为了快速恢复生产,保证企业复工对资金的需求,预计2月底央行或许推出普惠金融定向降准,预计释放资金规模在3000亿-5000亿,这是大概率,同时央行还会有全面降准空间和可能性。未来相当长一段时间流动性处于充裕态势。

爆款基金的发行与市场见顶并无直接关联

天风证券认为,从历史情况来看,爆款基金的发行与市场见顶并无直接关联:一方面,从月度基金发行总额来看,阶段性发行的高点并不和市场阶段性顶点一一对应,甚至还可能是市场阶段性底部;另一方面,通过研究33只发行总份额在100亿以上的爆款基金发行前后市场表现,仅能发现市场正处在或者接近成交额的顶部,而对于发行时间前后市场的涨跌幅表现则无明确的指向性。

进一步统计发现,在2018-2019基金市场权益类基金发行规模快速回升、超越2016-2017年水平的同时,A股市场的新增股票账户却保持相对的平稳。实际上,当前基金市场火爆和新增股票账户保持平稳的现象,正反映出居民储蓄存款搬家方式转变的大趋势:在个股涨跌幅分化加剧、权益类公募基金产品超额收益率较高的背景下,居民更倾向于基金入市来代替直接炒股票。头部效应下,未来爆款基金可能成为新常态,基金入市将逐步替代股票账户入市成为居民储蓄存款搬家的主要方式。长期来说,A股市场的去散户化仍将持续。

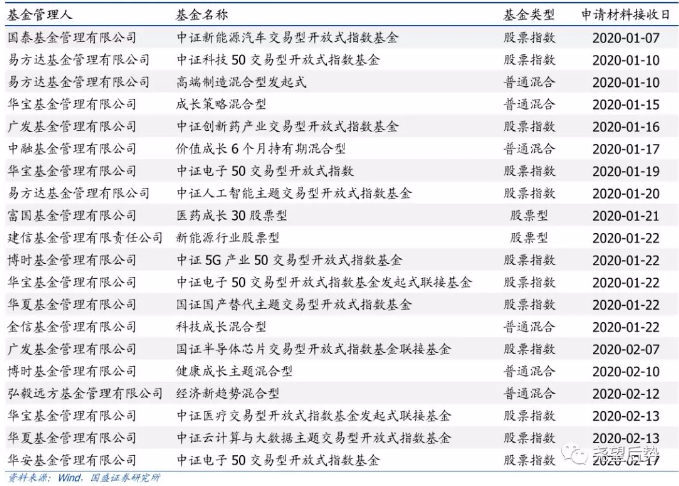

国盛证券认为,近期基金募集较为火爆,截止目前待审核及已审核未发行的偏股型基金数量还分别有194只和60只(按照最近3个月的申报情况统计),其中混合型基金占据主力,占比均达到55%以上。假设已审核未发行的60只基金在未来一到两周顺利募集发行,按照年初以来股票和混合型基金的平均发行规模(股票型基金的平均发行规模为6.6亿份,混合型为36.4亿份,另类FOF为27.6亿份)估算,未来一到两周大约还有670亿元增量资金值得期待。2020年1月以来,科技成长类基金仍有20只等待审核,其中电子与半导体主题基金5只、医疗医疗主题4只、新能源主题2只、云计算和人工智能各1只。

震荡不改布局良机 科技依然是全年主线

银河证券认为,短期市场对总量调控政策的期望可能有些过高,且注意疫情对经济冲击将在3月公布的经济数据中体现,但目前看疫情持续改善也对市场信心形成一定支撑,市场进入震荡整固期,建议在市场调整时把握布局长期机会。行业配置建议,科技产业周期与金融政策周期共振利好5G建设及应用、半导体、新能源汽车、创新药械、高端制造等成长性题材,农业、周期类板块受政策催化或将表现较优,金融、食品饮料等板块稳健性突出。

光大证券认为 ,后市只要流动性不减,市场仍有向上空间。但随着国家层面复工政策的引导,流动性可能会部分回归实体,短期内仍可能震荡调整。操作方面可以考虑适当逢高降低仓位,逢低布局消费电子、云计算等板块及有业绩支撑的行业。

中信证券认为,当前疫情形势出现积极变化,稳经济目标的重要性不断提高,预计未来会有更多包括货币、财政、短期非常规政策以及资本市场改革举措接力。本周复工进入关键验证期,政策全面发力下缓慢恢复可期。科技依然是全年主线,调整即是配置机会,从风险收益比的角度看,重点关注券商、汽车、房地产、上游工业品、建材及银行的轮动机会。

关键词: LPR

瞭望财经网 版权所有

Copyright (C) 1997-2019 www.lwgcw.com, All Rights Reserved

客户服务、商务合作、投诉联系:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息