2020-03-02 14:41:57 来源 : 证券时报网

2月末A股市场迎来震荡,北向资金连续6个交易日净卖出,累计净卖出304亿元。

最后一周,航锦科技、德方纳米、苏州固锝、乾照光电、安洁科技、模塑科技、捷捷微电、云南锗业、旭升股份、国科微、晶瑞股份、长信科技、长川科技等一批科技股跌幅超过20%。

目前机构普遍认为,3月市场需要关注以下重点因素。

全球疫情发展

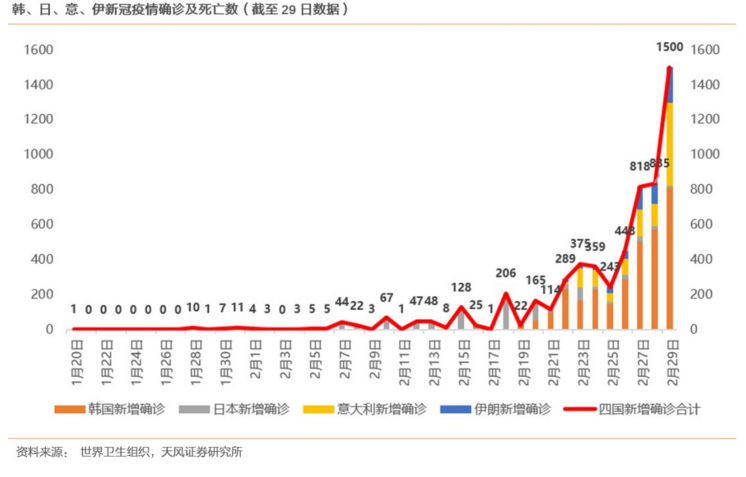

包括海外疫情是否会全球大规模蔓延,以及国内疫情在陆续复工的进程中能否依然得到有效控制。太平洋证券认为,除中韩以外的其他国家或地区采用的鸵鸟政策难以有效应对疫情,当前市场还远没有反应出西方模式面对重大全球性事件的全面失效。

天风证券认为,全球视角来看,疫情仍处于加速发展阶段(新增确诊快速增加),也是市场最恐慌的阶段,后续金融市场何时结束风险偏好的回落,还需等待全球疫情新增确诊案例的拐点。

美国大选

当前市场的另一个潜在风险在于美国大选。

3月3日美国将迎来超级星期二,在共和党候选人并无较大意外的情况下,民主党的选情成为市场关注的焦点。

从1月到现在,桑德斯支持率上升了8个百分点,而拜登下跌了8个百分点。因此桑德斯有很大可能会在超级星期二中延续强势,进一步锁定民主党内提名。

天风证券认为,桑德斯的主张中对资本市场影响较大的,一是激进的税收政策。事实上5位民主党候选人都反对特朗普的减税政策,但桑德斯等3人更加激进,主张将公司税从21%提高到35%(拜登主张提高到28%)。二是拆分科技巨头。早在去年5月其便表达了对拆分Facebook的支持。三是呼吁限制上市公司回购自己的股票(拜登主张不包括此项)。而包括苹果、微软在内的科技巨头,在过去十年里一直位于回购规模排名的前列。四是反对不受限制的自由贸易。在贸易问题上,他反对北美自由贸易协定,反对中美贸易关系正常化(拜登支持北美贸易协定,但对中国问题较负面)。

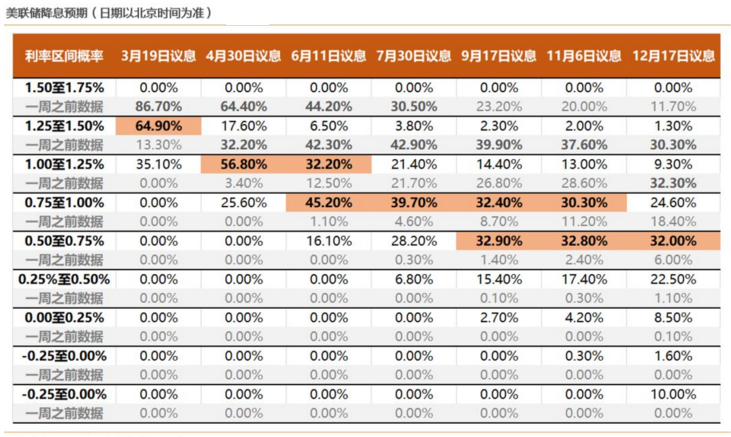

美联储利率决议

美联储将于19日公布利率决议,美联储主席鲍威尔表示目前正在密切监控疫情,并且必要时将采取适当行动。若新冠疫情引发美国经济进一步疲软以及股市震荡加大,预计美联储将进一步采取宽松的货币政策。

天风证券认为,在疫情扩散、经济前景、通胀数据的共同推动下,过去一周美联储降息预期发生了显著的变化。按照最新的数据,上半年的降息预期提高到2-3次,幅度为0.5%-0.75%;全年的降息幅度则可能达到1%。

国内复工进程及2月经济数据

3月披露的2月经济数据大概率全面回落,3月能否顺利复工将对一二季度经济产生重要影响。逆周期调节政策能否进一步宽松以及能否快速传导至实体经济将是影响市场走势的重要因素。

3月市场或仍将以波动为主“小康牛”仍在途中

安信证券认为,黄金坑2.0,这次修复将更稳健。和“黄金坑1.0”可能有所不同的是,市场的位置尤其是科技股的位置相对更高一些,当然同时全球无风险利率也进一步降低。从市场规律来说,“黄金坑2.0”的修复行情可能会走得更为稳健一些,市场风险偏好可能相对略降一些,这使得市场修复的速度和结构上也会和“黄金坑1.0”的修复行情有所不同,预计修复速度相对更缓和一些,结构上不会过于极端,市场不会再过度追捧题材股,更关注基本面:一季报,今年景气及中长期空间,机会将主要以优质成长股为主,同时受益于稳增长力度加码的低估值股也会有适当表现。

中信证券认为,3月市场将进入四期叠加的环境,市场依然处于“小康牛”的途中,预计3月将进入平和期,是全年绝佳的配置时机。首先是疫情在中国境外进入蔓延期,但全球资本市场已出现较为充分的调整,美股巨震不会进一步诱发全球系统性风险。其次是国内经济进入快速恢复期,政策层加码,复工/复产开始加速爬坡,预计4月基本接近正常水平。对A股市场而言,科技股将进入业绩和估值的校准期,个股将走向分化,优质科技白马将最终胜出。对投资者而言,A股市场将进入平和期,不会出现春节后快速“V型”反转的态势,是逐步配置A股的良机。

国盛证券认为,国海外疫情蔓延引发全球剧震,两点优势将让中国率先走出冲击。1、体制优势下政策的迅速有效应对。2、A股对政策反应敏感,具备以我为主的韧性。当前A股仍需坚持以我为主,主要矛盾是国内自身疫情防控的卓有成效及逆周期调控的持续加码。疫情已不可避免地对经济社会形成了较大地冲击。后续降准降息等一系列宏观对冲有望进一步加码,基建链、地产链等板块也将受益。系统性风格切换条件尚未具备,科技成长仍是主线。年初以来多篇报告、反复强调科技成长主线,上周在外部冲击下短期虽遭受调整,但其大逻辑大趋势未被破坏。

太平洋证券认为,成长走强的逻辑均没有被证伪,且短期难以证伪;外围疫情扩散带来的下跌更大程度上是情绪冲击以及市场内在调整需求。A股在此次疫情中为领先指标,刺激预期强化+正反馈打断+成长行业景气度仍在的三个驱动下,后市大概率进入高波动区间,成长股或有上半年最后一次冲刺,消费及顺周期板块已经可以开始布局。成长行业将做短期的最后一搏;但复工逐渐推进将使得市场流动性最好的阶段过去,一季报的逐渐披露也将带来估值的骤升及回调压力。从历史经验来看,全球性的大事件一般将使市场寻找“双底”定价预期及业绩。而消费及顺周期的逻辑一在于财政政策预期正逐渐加码,二在于中国将会是最早恢复社会秩序及生产的国家,核心消费品的需求将最快恢复。

民生证券认为,国内疫情防控虽然目前已有成效,但疫情对经济的冲击仍存,2月PMI显著回落,3月公布的其他2月经济数据大概率大幅下降,3月A股市场或仍将以波动为主。

反弹主线仍是科技板块

天风证券认为,A股市场反弹的主线仍然是前期强势的科技板块。

科技类ETF近期没有出现恐慌性赎回,多以申购抄底为主;

shibor、DR007等资金利率维持低位,过剩流动性环境没有变化;

全球暴跌之前处于科技风格的趋势性当中,美股企稳也从半导体开始。

目前(截止周五)创业板指PE(TTM)50X,处于历史50%的分位数,如果考虑中性假设下,创业板指2020年的业绩增长在20-30%,那么也就是意味着当前创业板指的前向估值(2020E)大约在40X左右,并没有进入泡沫化和疯狂的状态。

机构3月金股大梳理

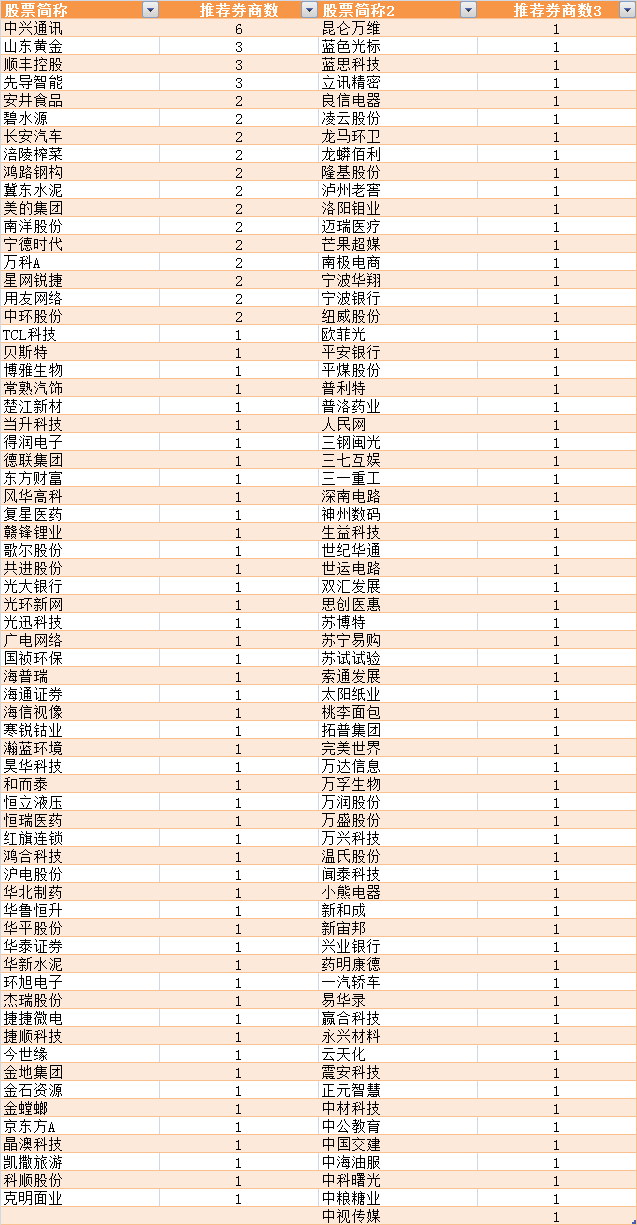

证券时报网梳理发现,目前共有太平洋、中原证券、长城证券、国金证券、西南证券、新时代证券、财通证券、安信证券、民生证券、天风证券、东吴证券、光大证券、国盛证券等13家券商公布3月策略报告,涉及A股标的推荐的金股累计133只,其中中兴通讯有6家券商推荐,山东黄金 、顺丰控股、先导智能推荐券商数均为3家。

涉及5G概念股的公司包括中兴通讯、星网锐捷、TCL科技、风华高科、共进股份、和而泰、沪电股份、捷捷微电、立讯精密、深南电路 、世运电路、闻泰科技。

另外新能源汽车产业链也获得机构重点推荐。

安井食品、碧水源、长安汽车、涪陵榨菜、鸿路钢构、冀东水泥、美的集团、南洋股份、宁德时代、万科A 、星网锐捷、用友网络、中环股份推荐券商家数均为2家。

总体而言,科技股仍是券商推荐的重点,部分消费股和基建股开始获得机构关注,如安井食品、涪陵榨菜、美的集团以及鸿路钢构、冀东水泥等同时获得多家机构推荐。

关键词: “小康牛”

瞭望财经网 版权所有

Copyright (C) 1997-2019 www.lwgcw.com, All Rights Reserved

客户服务、商务合作、投诉联系:29 59 11 57 8@qq.com

营业执照公示信息

营业执照公示信息